您现在的位置是:主页 > 财经要闻 >

A股罕见!年审机构刚上任一个月 直接辞职不干了!交易所火速问询

2024-01-26 20:59:56财经要闻 人已围观

简介聘任仅1个月时间,年审机构就要辞任,到底怎么回事? 1月26日晚,*ST明诚(600136)发布公告,公司收到天职国际会计师事务所(特殊普通合伙)(简称“天职国际”)《关于无法担任...

聘任仅1个月时间,年审机构就要辞任,到底怎么回事?

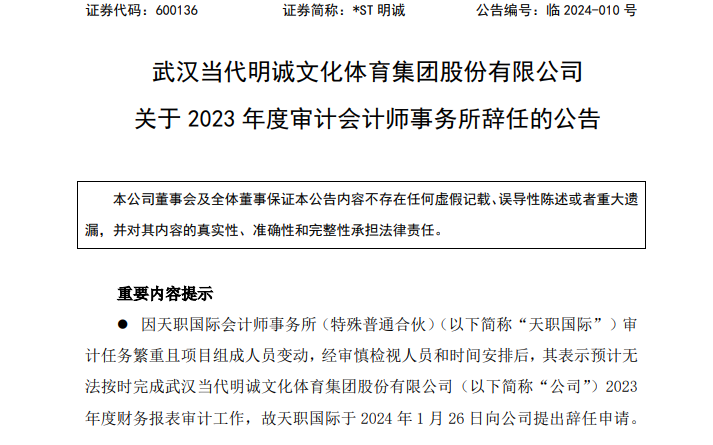

1月26日晚,*ST明诚(600136)发布公告,公司收到天职国际会计师事务所(特殊普通合伙)(简称“天职国际”)《关于无法担任武汉当代明诚文化体育集团股份有限公司2023年度审计机构的工作函》。而这距离上市公司聘任天职国际担任年审机构,仅过去1个月时间。

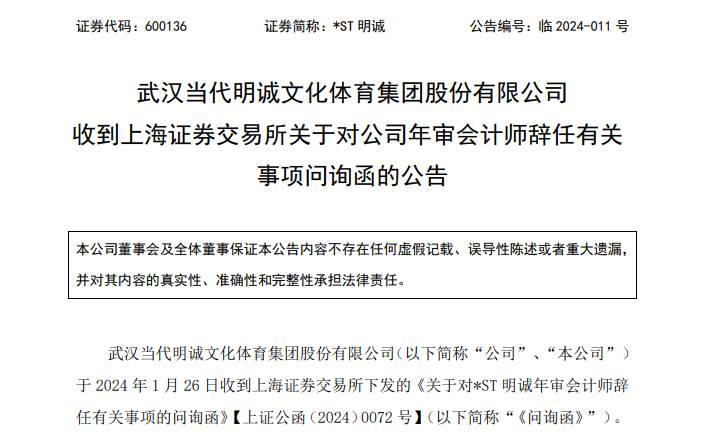

对此,上交所火速向*ST明诚下发问询函,要求公司说明本次天职国际辞任公司年审会计师的真实原因及具体考虑,目前具体年审进展,与天职国际是否就审计意见等事项存在重大分歧。

上任一个月就辞任

公告显示,因天职国际审计任务繁重且项目组成人员变动,其表示预计无法按时完成*ST明诚2023年度财务报表审计工作,于1月26日向公司提出辞任申请。而就在2023 年12月27日,公司临时股东大会才通过了聘任天职国际作为2023年度年审会计师的议案。

在天职国际之前,为*ST明诚提供审计服务的为亚太(集团)会计师事务所。

自2022年5月起,因存在连续两年亏损,流动资产小于流动负债,借款到期未偿,涉及多起诉讼,并且存在资产负债表日后到期的2020年非公开发行公司债券“20明诚03债”应付本息合计金额1.23亿元的回售本金及全额利息未按期兑付等事项,亚太(集团)对*ST明诚2021年度财务报告出具了有保留意见的审计报告,对2022 年度的审计意见为无法表示意见。

2023年12月22日,*ST明诚公布的第三次临时股东大会会议资料中提到了更换年审机构的相关事宜。

对于变更原因,*ST明诚表示,为保证审计工作的独立性和客观性,综合考虑未来业务发展需求,公司通过竞争性谈判方式进行了选聘。公司不存在已委托前任会计师事务所开展部分审计工作后解聘前任会计师事务所的情况。

同时,*ST明诚还提到,2023 年度审计费用拟为人民币300万元,与 2022 年度审计费用相比有一定程度的增加,主要是公司即将完成重整工作,而年报审计需综合考虑责任轻重、繁简程度、工作要求等多重因素。

资料显示,*ST明诚于1992年10月30日登陆上交所,期间经历过数次转型,此前曾用名道博股份、当代明诚。

2023年12月22日,*ST明诚根据重整计划,以现有股本5.83亿股为基数,按照每10股转增25股的比例,实施了资本公积金转增股份14.58亿股,用于引进重整投资人和清偿债务等。其中,湖北省属国企湖北联投旗下控股公司联投城运认购4.08亿股,占总股本比例为20%。自此,*ST明诚控股股东正式变更为联投城运,实控人变为湖北省国资委。

上交所火速发函

上述公告发布后,*ST明诚旋即收到上交所下发问询函。

上交所要求公司核实并披露,本次天职国际辞任公司年审会计师的真实原因及具体考虑,目前具体年审进展,与天职国际是否就审计意见等事项存在重大分歧。

同时,要求天职国际说明,接受公司聘任及主动辞任已履行的内部审议程序、风险评估等情况;本次辞任真实原因及具体考虑;结合目前已开展的年审工作情况,说明与公司是否就审计意见等事项存在重大分歧。

上交所在问询函中还表示,截至目前,公司尚未聘请 2023 年年审会计师。公司应当依法依规高度重视 2023 年年报的编制和披露工作,尽快聘请年审会计师并积极配合,不得购买审计意见,按期对外披露年度报告,并确保信息披露真实、准确、完整。如公司未能及时聘请年审会计师,导致无法按期披露经审计的年报,公司股票将触及终止上市情形。

*ST明诚表示,目前正与其他会计师事务所进行沟通,能否及时完成后任会计师的聘任存在不确定性;即使后任会计师事务所能依规完成聘任工作,其能否按时完成审计工作尚存在不确定性。

从国内领先的文体运营企业,到被退市预警重组,*ST明诚面临着债务庞大、资产大幅缩水等问题。2023年半年报显示,由于公司控股子公司香港明诚已被香港高等法院裁定清盘,*ST明诚丧失了相关体育业务,现有业务主要包括电视剧和电影的投资、制作和发行、节目制作、广告、影院投资及管理等。

20223年上半年,*ST明诚营业收入约3.53亿元,同比减少50.15%,归母净利润亏损约19.13亿元。2022年同期营业收入约7.08亿元,归母净利润亏损约4.54亿元。

(文章来源:证券时报·e公司)